Modelb@nk5.0未來銀行架構(gòu)

“乾坤”企業(yè)級數(shù)智底座

平臺級產(chǎn)品

銀行行業(yè)解決方案

其它重要行業(yè)解決方案

咨詢規(guī)劃

行業(yè)數(shù)字化轉(zhuǎn)型

押品管理系統(tǒng)

- 系統(tǒng)概述

- 行業(yè)痛點

- 產(chǎn)品特點

- 產(chǎn)品優(yōu)勢

- 整體架構(gòu)

- 應(yīng)用場景

- 相關(guān)案例

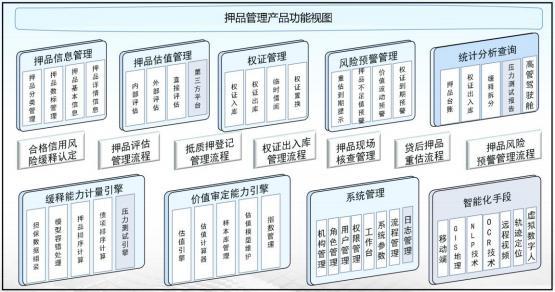

系統(tǒng)概述

產(chǎn)品功能與整個信貸管理流程緊密結(jié)合,對進入授信業(yè)務(wù)流程的押品,進行整個“授信生命周期”的全流程管理,從授信前的押品選擇和押品價值評定,到授信發(fā)放時的抵質(zhì)押權(quán)設(shè)立,押品實物資料管理,授信后的押品檢查重估和價值跟蹤,直至最后貸款結(jié)清押品釋放或資產(chǎn)保全階段作為抵貸資產(chǎn)的處置,全程動態(tài)監(jiān)控,確保押品準(zhǔn)確、一致、安全、有效形成閉環(huán)管理功能

行業(yè)痛點

-

信息管理碎片化押品權(quán)屬、評估、出入庫等數(shù)據(jù)分散于多部門系統(tǒng),缺乏統(tǒng)一平臺,查詢更新繁瑣,易致信息錯漏。人工管理難以及時同步押品狀態(tài)變化,影響信貸風(fēng)險評估準(zhǔn)確性

-

價值評估不規(guī)范押品種類多樣,評估標(biāo)準(zhǔn)不一,機構(gòu)與人員執(zhí)行差異大,結(jié)果缺乏客觀可比性。傳統(tǒng)方式難以實時監(jiān)測押品價值波動,面對市場變化無法及時調(diào)整授信,潛在風(fēng)險高

-

風(fēng)險防控滯后缺少有效預(yù)警機制,難以及時發(fā)現(xiàn)押品重復(fù)抵押、擅自處置、價值跌破閾值等風(fēng)險,被動應(yīng)對導(dǎo)致不良貸款增加。同時,無法系統(tǒng)分析押品風(fēng)險對信貸及整體資產(chǎn)的傳導(dǎo)影響,風(fēng)險策略制定受限

-

業(yè)務(wù)流程低效押品出入庫依賴人工操作,紙質(zhì)單據(jù)易丟失、登記易出錯,流程復(fù)雜耗時。貸后管理需大量人力實地檢查,面對海量分散押品,成本高且難以精細(xì)化管理

-

監(jiān)管合規(guī)壓力大傳統(tǒng)押品管理難以滿足監(jiān)管對估值、風(fēng)險緩釋、信息披露等要求,檢查中易暴露合規(guī)問題。信息管理混亂導(dǎo)致數(shù)據(jù)報送不及時、不準(zhǔn)確,影響監(jiān)管判斷,增加銀行合規(guī)風(fēng)險

產(chǎn)品特點

-

全流程一體化管理覆蓋押品全生命周期,實現(xiàn)準(zhǔn)入評估、合同簽訂、出入庫、存續(xù)監(jiān)控到處置變現(xiàn)的閉環(huán)管理;打通信貸、風(fēng)控等部門數(shù)據(jù),支持信息實時共享與協(xié)同作業(yè),提升業(yè)務(wù)效率

-

智能化信息管理整合分散數(shù)據(jù),構(gòu)建統(tǒng)一數(shù)據(jù)庫;利用 OCR、RPA 技術(shù)自動采集錄入,減少人工誤差。通過物聯(lián)網(wǎng)與大數(shù)據(jù)分析,動態(tài)監(jiān)控押品狀態(tài)與價值,實時預(yù)警風(fēng)險

-

精準(zhǔn)化價值評估建立標(biāo)準(zhǔn)化評估模型庫,統(tǒng)一各類押品評估標(biāo)準(zhǔn);引入第三方數(shù)據(jù)與市場行情,結(jié)合銀行經(jīng)驗,實現(xiàn)押品價值的動態(tài)重估,為授信決策提供依據(jù)

-

強大的風(fēng)險管控能力設(shè)置多維度預(yù)警指標(biāo),涵蓋價值、權(quán)屬、法律、操作等風(fēng)險;運用大數(shù)據(jù)分析與可視化技術(shù),模擬風(fēng)險傳導(dǎo)路徑,輔助制定科學(xué)應(yīng)對策略

-

高效的業(yè)務(wù)處理能力自動化處理押品信息錄入、出入庫登記等重復(fù)性工作;支持全流程線上操作與審批,工作人員可通過多終端提交申請、查看進度,提升辦理效率

產(chǎn)品優(yōu)勢

-

強化風(fēng)險防控全周期閉環(huán)管理押品,貸前嚴(yán)審、貸中監(jiān)測、貸后速處,降低不良率;物聯(lián)網(wǎng) + 大數(shù)據(jù)實時追蹤狀態(tài),自動預(yù)警風(fēng)險,主動防控。

-

提升管理效率自動化處理信息采集、出入庫等流程,減少人工失誤;打破部門數(shù)據(jù)壁壘,實現(xiàn)多部門信息共享與協(xié)同作業(yè),加速業(yè)務(wù)處理。

-

精準(zhǔn)價值評估統(tǒng)一評估標(biāo)準(zhǔn)與模型,結(jié)合第三方數(shù)據(jù)確保估值客觀;根據(jù)市場動態(tài)重估押品價值,為授信決策提供可靠依據(jù)。

-

確保監(jiān)管合規(guī)將監(jiān)管要求嵌入系統(tǒng),自動校驗估值、披露等環(huán)節(jié);系統(tǒng)自動整合報送數(shù)據(jù),避免人工誤差,降低合規(guī)風(fēng)險。

-

增強業(yè)務(wù)競爭力靈活適配新型押品管理,支持業(yè)務(wù)創(chuàng)新;線上化審批縮短周期,精準(zhǔn)評估優(yōu)化授信方案,提升客戶體驗與市場競爭力。

整體架構(gòu)

基礎(chǔ)設(shè)施層:采用高性能服務(wù)器集群實現(xiàn)分布式計算,通過分布式存儲保障數(shù)據(jù)冗余;萬兆網(wǎng)絡(luò)支持低延遲傳輸

數(shù)據(jù)層:通過 API 對接銀行內(nèi)外系統(tǒng),采集交易、征信、司法等多源數(shù)據(jù);

功能層:構(gòu)建押品全生命周期管理功能,包括準(zhǔn)入評估、出入庫管理、存續(xù)期監(jiān)控、價值評估、風(fēng)險預(yù)警等模塊;

應(yīng)用層:支持信貸業(yè)務(wù)全流程應(yīng)用,提供押品申請、審批、監(jiān)控、處置等線上化操作;

接口層:標(biāo)準(zhǔn)化 API 對接銀行內(nèi)部核心、信貸、風(fēng)控等系統(tǒng),實現(xiàn)數(shù)據(jù)共享與業(yè)務(wù)聯(lián)動;

管理與監(jiān)控層:建立分級權(quán)限體系,控制不同崗位數(shù)據(jù)訪問與操作權(quán)限;

數(shù)據(jù)層:通過 API 對接銀行內(nèi)外系統(tǒng),采集交易、征信、司法等多源數(shù)據(jù);

功能層:構(gòu)建押品全生命周期管理功能,包括準(zhǔn)入評估、出入庫管理、存續(xù)期監(jiān)控、價值評估、風(fēng)險預(yù)警等模塊;

應(yīng)用層:支持信貸業(yè)務(wù)全流程應(yīng)用,提供押品申請、審批、監(jiān)控、處置等線上化操作;

接口層:標(biāo)準(zhǔn)化 API 對接銀行內(nèi)部核心、信貸、風(fēng)控等系統(tǒng),實現(xiàn)數(shù)據(jù)共享與業(yè)務(wù)聯(lián)動;

管理與監(jiān)控層:建立分級權(quán)限體系,控制不同崗位數(shù)據(jù)訪問與操作權(quán)限;

應(yīng)用場景

-

貸前評估與授信對押品權(quán)屬、價值、合法性進行審查,結(jié)合標(biāo)準(zhǔn)化評估模型確定押品風(fēng)險等級,輔助銀行制定授信額度與利率,降低信用風(fēng)險

-

貸中動態(tài)監(jiān)控實時監(jiān)測押品狀態(tài),動產(chǎn)質(zhì)押物通過物聯(lián)網(wǎng)跟蹤數(shù)量、位置,不動產(chǎn)抵押根據(jù)市場波動重估價值,觸發(fā)風(fēng)險閾值自動預(yù)警,及時調(diào)整授信策略

-

貸后風(fēng)險管理對出現(xiàn)風(fēng)險信號的押品快速啟動處置流程,如拍賣、變賣等,減少信貸損失;同時復(fù)盤押品管理流程,優(yōu)化后續(xù)業(yè)務(wù)風(fēng)控策略

-

跨部門協(xié)同作業(yè)打通信貸、風(fēng)控、財務(wù)等部門數(shù)據(jù),實現(xiàn)押品信息實時共享。如信貸部門提交押品信息后,風(fēng)控部門可同步開展評估,財務(wù)部門及時完成賬務(wù)處理,提升業(yè)務(wù)效率

-

監(jiān)管合規(guī)管理自動提取整合押品數(shù)據(jù),按監(jiān)管要求格式與頻率報送,確保信息披露準(zhǔn)確及時;同時將監(jiān)管規(guī)則嵌入系統(tǒng),自動校驗業(yè)務(wù)操作合規(guī)性,避免違規(guī)風(fēng)險

相關(guān)案例

蒙特利爾銀行、民泰銀行、匯豐銀行

其他產(chǎn)品推薦

Copyright ? 神州數(shù)碼信息服務(wù)集團股份有限公司北京分公司?京ICP備19014642號 ?京公網(wǎng)安備11010802043876

?京公網(wǎng)安備11010802043876

?京公網(wǎng)安備11010802043876